宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

|

「平成25年度税制改正大綱の概要と実務対応」 |

平成25年1月24日、自民・公明両党は、平成25年度税制改正大綱を決定しました。今回の税制改正大綱は、安倍政権が掲げる脱デフレと景気回復を税制面から後押しするため、成長による富の創出に向けた税制措置と社会保障と税の一体改革の確実な実施等に重点を置いた内容となっています。具体的には、企業の設備投資等に対する減税措置や来年4月からの消費税率引き上げへの対応措置が多く見られる一方で、所得・相続税の最高税率引き上げなどの富裕層への増税措置も見られ注目すべき内容となっております。

そこで、平成25年度税制改正大綱について、企業と個人に係る改正に分けて、その概要と実務対応上のポイントをまとめましたので、今後の税制措置の有効利用等のご参考にして下さい。

なお、全文は、http://www.jimin.jp/policy/policy_topics/119752.html (自由民主党HP)からダウンロードできます。

【企業への税制措置】 ※赤字箇所訂正致しました。誠に申し訳ございませんでした。

|

項 目 |

内 容 |

実務上のポイント |

|

国内生産設備投資の促進 (減税措置) |

平成25年4月1日から平成27年3月31日までの間に開始する事業年度中に、国内生産設備への投資額が、前年度比10%増等一定の要件満たした場合、特別償却(30%)か税額控除(3%)の選択適用。 |

○主に製造業への減税措置。 ○大法人、中小企業、個人事業者に適用。 ○減税適用期間をふまえた設備投資計画の検討が望まれる。 |

|

雇用・労働分配の拡大の促進 (減税措置) |

①平成25年4月1日から平成28年3月31日までの間に開始する事業年度中に、国内勤務する従業員への給与支給額を一定額増やした場合に、その支給増加額の10%を税額控除。 ②雇用促進税制について、雇用増加者1人当たりの税額控除限度額を40万円に引き上げ等適用要件の緩和。 *①、②は選択適用。 |

○大法人、中小企業、個人事業者に適用。 ○左記①と②は選択適用(重複適用は不可)となるため、人事・雇用計画に基づくシュミレーションによる有利選択が必要。 |

|

経営改善のための設備投資の促進 (減税措置) |

小売、卸売、サービス業等を営む一定の中小企業が、平成25年4月1日から平成27年3月31日 までの間に、認定経営革新等支援機関等から経営改善に関する指導や助言を受けて行う店舗等の改修に伴って設備(什器備品を含む)等を取得するなど、一定の要件を満たした場合、 特別償却(30%)か税額控除(7%)の選択適用。 |

○資本金3,000万円以下の小売、卸売、サービス業等の中小企業に適用。 ○減税適用期間をふまえた設備投資計画の検討が望まれる。

*当税理士法人は、平成24年11月に経営革新等支援機関への認定申請済。 |

|

研究開発支援等 (減税措置) |

試験研究費の税額控除、中小企業技術基盤強化税制等の税額控除上限額を法人税額の30%に引き上げ。 |

○各種減税措置との有利選択等のシュミレーションが必要。 |

|

交際費課税緩和 (減税措置) |

中小企業について、年800万円まで交際費は全額損金算入。 |

○1億円以下の中小企業等にのみ適用。 |

|

住民税利子割制度の廃止 |

平成28年1月1日以後に法人が受ける預金利子等に係る住民税利子割(5%部分)は廃止。 |

○平成28年1月1日以降、預金利子等から控除される租税は、所得税(15%)及び復興特別所得税(0.315%)のみとなるため、会計処理に留意。 |

【個人への税制措置】

|

項 目 |

内 容 |

実務上のポイント |

|

所得税の最高税率引き上げ (増税措置) |

平成27年分以後から、課税所得4,000万円超については45%の税率適用。 |

○課税所得4,000万円を超える個人の方は、所得税シュミレーション等が望まれる。 |

|

住宅ローン減税の延長と拡充 (減税措置) |

①減税期限を平成29年末まで延長。 ②平成26年4月1日以降は、各年の控除限度額を引き上げ(一般住宅は40万円)。 |

○消費税増税もふまえて住宅購入やリフォーム等の有利な時期を検討する必要。 |

|

金融所得課税の一体化の拡充 (減税措置) |

平成28年1月1日以後、支払いを受ける一定の公社債等の利子や、譲渡による所得、償還又は一部解約等により支払いを受ける金額は申告分離課税の対象となる。これにより、上場株式等の譲渡損失及び配当所得との損益通算が可能となる。 *一般公社債の利子などは20%分離課税を維持。 |

○上場株式等の譲渡損失等との損益通算により還付を受けられることから、公社債等の利子や譲渡等に係る明細資料の保管や特定口座の利用の検討が必要。

*同族会社が発行した社債利子で、同族会社の役員などが支払いを受けるものは総合課税の対象となるので留意が必要。 |

|

少額投資非課税制度の延長 (減税措置) |

非課税口座内の少額(毎年100万円を上限)上場株式等に係る配当所得及び譲渡所得等の非課税措置にかかる非課税口座開設期間を平成35年末まで延長。 |

○非課税口座開設に当たっては、金融資産全体との兼ね合いを考慮したシュミレーションが必要。 |

|

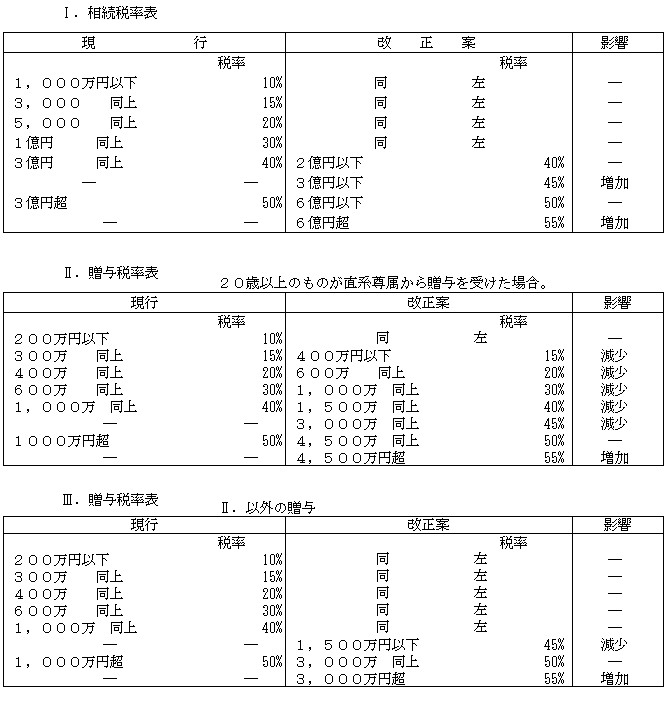

相続税の基礎控除の引き下げと税率構造の見直し (増税措置) |

①平成27年1月1日以後から、相続税の基礎控除を「3,000万円+法定相続人数×600万円」に現行より4割引き下げ。 ②平成27年1月1日以後から、相続財産が2億円以上からの税率を見直し最高税率を55%に引き上げ。 *下記税率表を参照。 |

○早期に相続税シュミレーション等を行い、贈与税の特例措置を利用する等の対策が望まれる(都市部に住宅のみを所有している個人の方も、シュミレーションをすることが望まれる)。 |

|

相続税のその他見直し (減税措置) |

①小規模宅地の評価の特例に関する適用対象面積を330㎡(現行240㎡)に拡大。 ②相続時精算課税制度の適用要件について、受贈者に20歳以上の孫を追加、贈与者の年齢要件を60歳以上(現行65歳以上)に引き下げ。 |

○同 上

|

|

贈与税の税率構造の見直し (増税措置) |

平成27年1月1日以後から、基礎控除後の金額が年3,000万円を超える贈与には税率が50%から55%に引き上げ。 *下記税率表を参照。 |

○計画的に3,000万円以下の範囲内での贈与を検討。 |

|

直系尊属からの贈与の特例 (減税措置) |

平成27年1月1日以後から、20歳以上の者が父母や祖父母などの直系尊属から年4,500万円までの贈与を受けた場合には税率構造を緩和。 *下記税率表を参照。 |

○平成27年以後に4,500万円以下(基礎控除後の金額)の財産の贈与を受ける場合には現行より有利なので、この制度の有効利用の検討が望まれる。 |

|

教育資金の贈与の特例 (減税措置) |

平成25年4月1日から平成27年12月31日までの間に、直系尊属が30歳未満の者の教育資金に充てるために金銭などを拠出した場合には、受贈者1人につき年1,500万円まで非課税。 |

○学校以外に支払われる金銭は500万円を限度とする。 ○受贈者がこの適用を受ける場合には、一定の書類を金融機関を経由して、税務署長に提出しなければならない。 |

|

事業承継税制の見直し (減税措置) |

平成27年1月1日以後から、非上場株式などに係る相続税・贈与税の納税猶予制度の適用要件について、5年間80%以上の雇用確保要件を平均80%に緩和や、経済産業大臣による事前確認制度を廃止するなどの緩和措置。 |

○一定の雇用数確保など、適用要件のハードルが低くなるため、納税猶予を受けられる可能性が高まる。 |

〈参 考〉