宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

10月1日から消費税における適格請求書発行事業者の登録受付が始まります!

消費税では、平成28年度税制改正及びその後の延期を経て、令和5年10月1日から適格請求書等保存方式(いわゆるインボイス制度)が導入されます。適格請求書等保存方式とは、仕入税額控除の適用を受けるための要件として保存する書類は、適格請求書又は適格簡易請求書に限られるという制度です。

そこで、適格請求書かどうかを客観的に判断できるようにするために新設されたのが適格請求書発行事業者登録制度です。すなわち、適格請求書を発行できる者は、この登録制度により登録を済ませた事業者だけということになります。

この登録の受付が、いよいよ令和3年10月1日から開始されますので、遺漏のないよう手続きをしなければなりません。

(以下、「法」は「消費税法」、「令」は「消費税法施行令」を示します。)

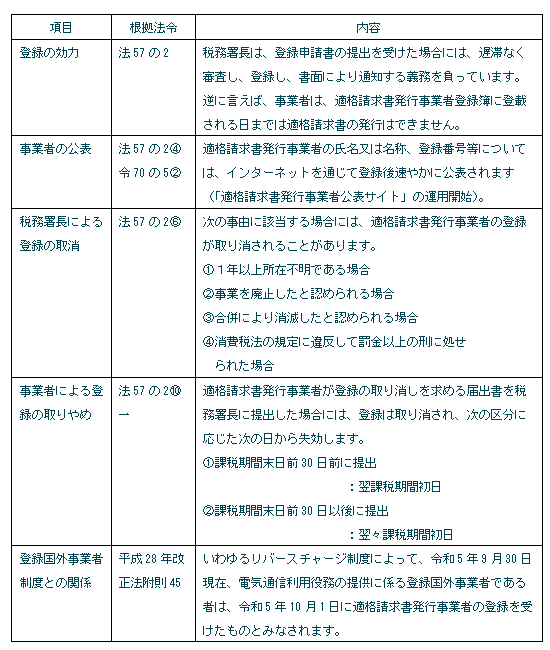

1 登録申請スケジュール(平成28年改正法附則1①八、44①)

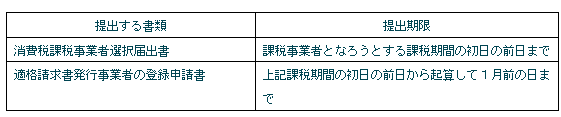

2 登録に必要な書類

|

手続が必要な場合 |

提出する書類 |

|

登録の申請 |

適格請求書発行事業者の登録申請書 https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/pdf/0020009-098_04.pdf

|

|

次の事項に変更があった場合 ・氏名又は名称 ・本店又は主たる事務所の所在地 |

適格請求書発行事業者登録簿の登載事項変更届出書 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/invoice_shinei03.pdf |

|

適格請求書発行事業者の公表事項の公表(変更)申出書に記載した公表事項に変更があった場合 |

適格請求書発行事業者の公表事項の公表(変更)申出書 https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/invoice_shinei11.pdf |

|

登録の取消しを求める場合

|

適格請求書発行事業者の登録の取消しを求める旨の届出書 https://www.nta.go.jp/law/tsutatsu/kobetsu/kansetsu/1806xx_2/pdf/03.pdf |

3 登録に関する規定

4 免税事業者の登録

免税事業者は、適格請求書発行事業者として登録できる者から除かれています(法第57条の2①)ので、適格請求書等

を発行することはできない、すなわち、取引相手方が仕入税額控除を取れないという不利な状況に置かれます。

このことによるリスクを回避したい、すなわち、適格請求書等を発行できるようにしたいという場合には、消費税課税

事業者選択届出書を提出し課税事業者となる手続を、登録申請手続と同時に進める必要があります(法57の2②、令70の

2)。

ただし、消費税課税事業者選択届出書の提出期限が徒過しているケースを考慮し、経過措置が設けられています。

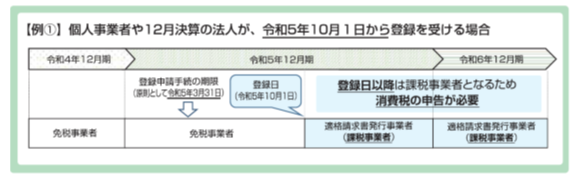

その内容は、令和5年10月1日を含む課税期間中に登録が受けられた場合には、その登録日から課税事業者となるというもので、消費税課税事業者選択届出書の提出は必要ありません(平成28年改正法附則44④)。

逆に、適格請求書発行事業者が免税事業者になるためには、次の要件をいずれも満たす必要があります。

したがって、対象の課税期間において、基準期間の課税売上高が1,000万円以下となりイの届出をしたとしても、アの提出により登録の効力が失われない限り、消費税の申告はしなければならないままとなります。

<参考>

免税事業者の登録に関連し、簡易課税制度についても特例が設けられています。

5 参考ページ

【国税庁】

適格請求書等保存方式の概要 -インボイス制度の理解のために-

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf