宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

平成23年度税制改正(平成23年12月2日公布分)の詳細

平成23年12月2日に公布された平成23年度税制改正に係る詳細が明らかとなってきましたが、ここでは、特に影響の大きい減価償却制度及び貸倒引当金制度の改正について記述します。

1 減価償却制度の改正

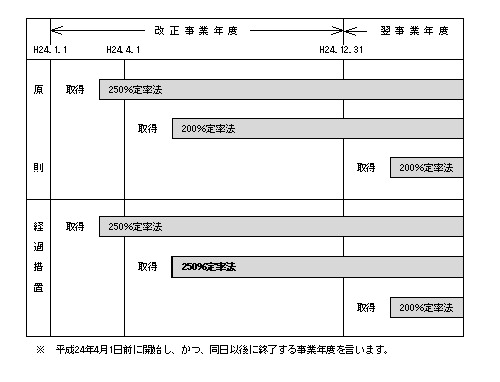

今回の改正では、定率法を採用した場合の償却率が、平成24年4月1日以後の取得資産について、定額法の2.5倍の償却率(いわゆる250%定率法)から2倍の償却率(いわゆる200%定率法)に縮減されました。また、これに伴い経過措置が設けられましたので、ご留意ください。

① 事業年度開始適用措置(平成23年12月改正法令附則3②)

この経過措置は、200%定率法の適用時期を、平成24年4月1日以後に取得した資産(下図における改正事業年度の中途)からではなく、平成24年4月1日以後に開始する事業年度(下図における翌事業年度)に取得した資産からとすることができるとするものです。この経過措置を適用すれば、3月決算法人以外の場合、200%定率法適用開始日と事業年度開始日を一致させることができます。なお、届出等の適用要件は

② 当初年数償却終了措置(平成23年12月改正法令附則3③、改正耐用年数省令附則2、3)

この経過措置は、250%定率法適用の既存資産について、改正事業年度又は翌事業年度から200%定率法 に変更した場合でも、当初の法定耐用年数の期間で償却を終了させようとするものです。変更時の期首簿価 を取得価額とし、当初の法定耐用年数から経過年数を控除した年数を耐用年数とみなして、200%定率法を適 用するという方法です。この経過措置の適用を受けるには、平成24年4月1日を含む事業年度に係る確定申告 書の提出期限までに所轄税務署長への所定の届出が必要となります。

2 貸倒引当金制度の改正

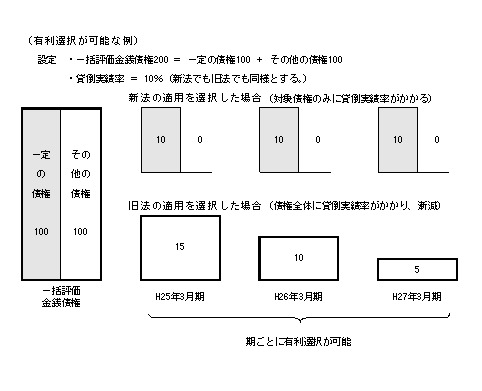

今回の改正では、貸倒引当金を計上できる法人が次のⅰ及びⅱの法人に限定され、さらにⅱについては対象債権が限定されることになりました。

ⅰ 中小法人等、銀行、保険会社他これらに準ずる法人

⇒ 対象債権は現行のとおりです。

ⅱ 売買があったものとされるリース資産の対価の額に係る金銭債権等(以下「一定の債権」という。)を有する法人等

⇒ 一定の債権に限定されます。

また、ⅰ以外の法人及びⅱの法人については、それぞれ次の金額の貸倒引当金を計上することができる経過措置が設けられています。この経過措置については、次の点にご留意ください。

① 新法、旧法の選択適用(平成23年12月改正法附則13)

経過措置が適用される事業年度においては、個別評価金銭債権と一括評価金銭債権の区分に応じて、それぞれ新法(原則)か旧法(経過措置)かのいずれを適用するかを選択することができます。特に、上記ⅱの法人の一括評価金銭債権については、下図のとおり法人の意思で有利選択を行うことができる点に留意する必要があります。

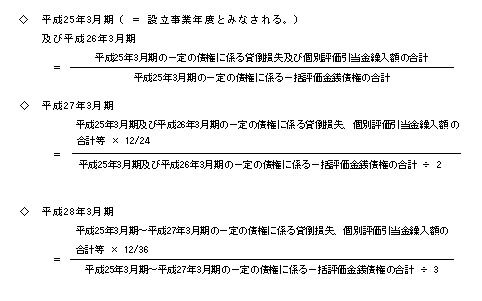

② 貸倒実績率の計算(平成23年改正令附則5②)

上記ⅱの法人が①で新法(原則)の適用を選択した場合において、一括評価金銭債権に係る貸倒実績率を求めるときは、その他の債権が貸倒実績率を求める計算式に含まれないことから、一定の債権を抜き出して計算しなければならないのが原則です。

しかしながら、抜出計算の事務負担を軽減するため、施行日以後最初に新法を適用する事業年度を設立事業年度とみなして貸倒実績率の計算ができるというのがこの経過措置です。

なお、この経過措置の適用を受けるためには、施行日以後最初に新法を適用する事業年度に係る確定申告書への適用を受ける旨の記載及び継続適用が要件となりますので、ご留意ください。

詳細な内容につきましては、当税理士法人の担当者にお問い合わせください。