宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

中小企業の会計に関する基本要領

『中小企業の会計に関する基本要領(以下、中小会計要領)』が「中小企業の会計に関する検討会」において策定され、平成24年2月1日に公表されました。

1. 背景

従来から、中小企業向けの会計ルールとして『中小企業の会計に関する指針(以下、中小指針)』がありました。しかし、これは主に上場企業等の大企業向けの『企業会計基準」をベースにしているため、高度で且つ複雑で経営者が理解しにくく、また商慣行や会計慣行の実態に必ずしも合っていないとの指摘が多く、経営者にとって利用しにくいものとなっていました。

そこで、中小企業の経営者が容易に理解でき、中小企業の実態にあった簡素で安定的な会計ルールとして、『中小会計要領』が策定されました。

2. 『中小会計要領』とは

『中小会計要領』は、「経営に役に立つ会計」を策定の目的としており、以下の4つの考え方に立って策定されています。

- 経営者が活用しようと思えるよう、理解しやすく、自社の経営判断に役立つ会計

- 利害関係者(金融機関、取引先、株主等)への情報提供に資する会計

- 実務における会計慣行を十分に考慮し、会計と税制の調和を図った上で、会社計算規則に準拠した会計

- 計算書類等の作成負担は最小限に留め、中小企業に過度な負担を課さない会計

3. 利用が想定される会社

『中小会計要領』は、以下を除く株式会社の利用が想定されており、大多数の会社の該当することになります。

・金融商品取引法の規制の適用対象会社(主に上場会社)

・会社法上の会計監査人設置会社

1. 『中小会計要領』の特徴

(1)策定主体

『中小指針』の策定主体が、公認会計士協会・税理士会連合会、企業会計基準審議会等の会計専門家が中心であるのに対し、『中小会計要領』の策定主体は、中小企業団体、金融機関、学識経験者等になっており、中小企業の実態を考慮しようとする策定主体であるといえます。

(2)国際会計基準との関係

『企業会計基準』は、国際会計基準とのコンバージェンスによって毎年改定が行われており、『中小指針』も結果、国際会計基準の影響を受けているため、改定が随時行われています。しかし、利用者が限定されている中小企業においては、国際会計基準の影響を受ける必要はなく、それよりも安定的に継続利用可能なものとする観点から、国際会計基準の影響は受けないものとしています。

(3)記帳の重要性を記載

『中小会計要領』では、「本要領の利用にあたっては、適切な記帳が前提とされている。経営者が自社の経営状況を適切に把握するために記帳が重要である」と記帳の重要性を総論で記述しています。これは、中小企業においては、事業主以外の経理財務担当の人員が1名以下の割合が69.7%と非常に高く、また決算書の作成を社内で行っている割合が19.6%と非常に低くなっている実態(中小企業庁「平成22年度中小企業の会計に関する実態調査事業 集計・分析結果」より)を考慮し、中小企業の経営者に対し、会計の重要性を認識させる教育的側面が強いといえます。

2. 『中小指針』と『中小会計要領』の具体的相違点

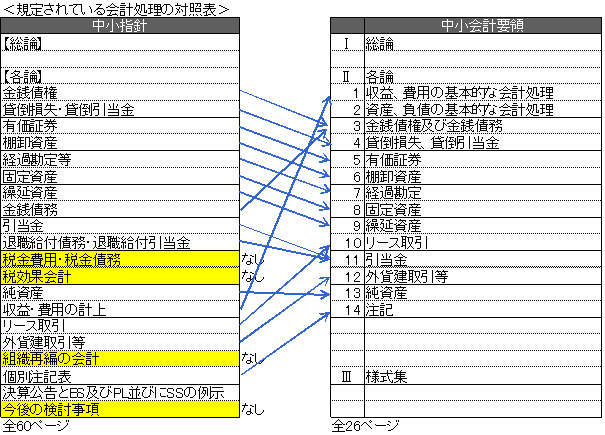

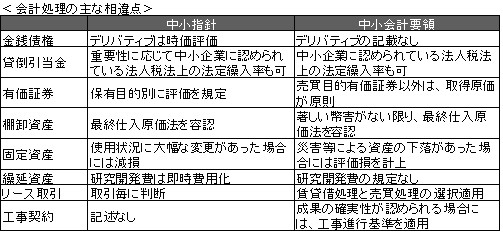

「中小指針」では、全60ページにわたり、各論点が詳細に記載されているのに対し、「中小会計要領」では、各論を14項目(全26ページ)に限定し、「税効果会計」「組織再編の会計」「今後の検討事項(資産除去債務)」等は織り込みませんでした。また、会計処理についても実務負担を考慮し、簡便的な会計処理を認めています。

(注)要領で示していない会計処理の方法が必要な場合は、他の基準、その他会計の慣行を選択して適用することとしている(Ⅰ総論5.各論で示していない会計処理等の取り扱い)

1. 『中小会計要領』の影響

(1)財務経営力の強化

経営者が『中小会計要領』を利用し、自社の財務内容や経営状態を適時に把握することで投資判断、経営判断を的確に実施できるようになり、財務経営力の強化につながると考えられます。

(2)資金調達の改善

金融機関に信頼性のある財務報告を適時に行うことができるようになるため、信頼関係の構築ができるようになり、スムーズな資金調達ができるようになると考えられます。

また、日本政策金融公庫、その他民間金融機関では、「中小会計要領」を適用、活用している企業に対する金利優遇制度を創設しています。

(3)会計事務所への影響

『中小会計要領』は、「経営に役に立つ会計」を策定の目的としています。そのため、会計事務所も、既存の税務申告用の会計業務だけではなく、経営に役立つ会計情報の提供が求められることになると思われます。