宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

「教育資金の贈与税の非課税措置と相続税の税額計算」

「祖父母などから教育資金の一括贈与に係る贈与税の非課税措置」が平成25年度税制改正により創設され、平成25年4月1日より施行されております。当該制度の適用により、「一括贈与」の場合でも要件を満たせば非課税とされることから、将来にわたり多額の資金が必要となる教育資金の「一括贈与」のニーズが注目されています。

当ホームページ「税の最新情報」で2013/2/15に掲載された「平成25年度税制改正のポイント解説~相続税・贈与税編~」で説明しました内容を踏まえ、新たに公表されている情報と相続税の基礎控除が引き下げられ今後、相続税の納税者が増えることを想定し相続税の税額計算の概要をご説明致します。

【1】教育資金の贈与税の非課税制度

(1)制度の概要

受贈者(30歳未満の方に限ります)の教育資金に充てるため、金融機関等との一定の契約に基づき、受贈者の直系尊属から信託受益権の付与された場合、金銭等を拠出した場合には、信託受益権又は金銭等の価額のうち、受贈者1人につき1,500万円(学校等以外に支払われる金銭については500万円が限度)までの金額に相当する部分の価額については、平成25年4月1日から平成27年12月31日までの間に拠出されるものに限り、贈与税が非課税となります。

(2)教育資金の範囲

①学校等に対して直接支払われる金銭(1,500万円が限度)

入学金、授業料、入学(園)試験の検定料、学用品費、修学旅行費、学校等における教育に伴って必要な費用など

②学校等以外に対して直接支払われる金銭で社会通念上相当と認められるもの(500万円が限度)

学習塾等に関する役務の提供の対価や施設の使用料、スポーツ又は文化芸術に関する活動その他教養の向上のための活動に係る指導への対価など

*学校等とは学校教育法上に規定する各種学校、専修学校、保育所などをいい、外国の学校教育制度に位置付けられている外国の教育施設も含みます。

文部科学省のホームページに「教育資金の一括贈与に係る贈与税非課税措置について」としてQ&Aが掲載されています。

→「教育資金の一括贈与に係る贈与税非課税措置について」Q&A

http://www.mext.go.jp/component/b_menu/other/__icsFiles/afieldfile/2013/08/13/1337560_1_1.pdf

(3)適用を受けるための手続き

適用を受けようとする受贈者が、教育資金非課税申告書をその取扱金融機関の営業所等を通じて、預貯金の預け入れをする日、信託がされる日、又は有価証券を購入する日までに、受贈者の納税地の所轄税務署長に提出しなければなりません。

なお、教育資金非課税申告書が取扱金融機関の営業所に受理された日に、その受贈者の納税地の所轄税務署に提出されたものとみなされます。

*受贈者が教育資金として使われたかどうかを取扱金融機関が確認する必要があるため、教育資金の支払いに充てた領収書等を取扱金融機関の営業所等に提出しなければならないこととされています。

(4)終了事由及び終了時の課税関係

①教育資金管理契約の終了事由

教育資金管理契約は、その受贈者が30歳に達した日、その受贈者が死亡した日その他一定の事由により終了することとされています。

②終了時に贈与税が課税される場合

受贈者が30歳に達したこと等により教育資金管理契約が終了した場合、教育資金に係る非課税拠出額から教育資金支出額を控除した残高があるときは、その残高について、その事由が生じた年の贈与税の課税価格に算入されることになり、その翌年の2月1日から3月15日までに贈与税の申告書を提出する必要があります。

③終了時に贈与税が課税されない場合

受贈者が死亡したことにより教育資金管理契約が終了した場合には、教育資金に係る非課税拠出額から教育資金支出額を控除した残高は、贈与税の課税価格に算入されません。

(5)その他の留意事項

生前贈与加算の適用がされないため、相続開始前3年以内に直系尊属から信託受益権や金銭等の贈与を受けて教育資金贈与の1,500万円の非課税特例の適用をうけたものは、相続税の課税価額に加算されません。

また、本制度を適用しても、相続時精算課税や暦年課税の非課税枠に影響は与えません。

国税庁は、「直系尊属からの教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A」を公表しております。

→「直系尊属からの教育資金の一括贈与を受けた場合の贈与税の非課税に関するQ&A」

http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/sozoku/130401/pdf/130401_01.pdf

【2】相続税の税額計算

相続税の一般的な税額計算は、下記の順序で算定されます。

(1)課税価格の計算

相続税の課税価格は、相続や遺贈及び相続時精算課税の適用を受ける贈与によって財産を取得した人ごとに下図のように計算します。

財産を取得した人とは相続人だけでなく、遺贈によって財産を取得した第三者や、相続を放棄した人で生命保険金を受け取った人なども含まれます。

(2)相続税の総額の計算

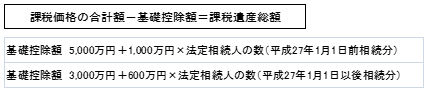

① 上記(1)で計算した各人の課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。

② 課税遺産総額を各法定相続人が民法に定める法定相続分に応じて取得したものとして、各法定相続人の取得金額を

計算します。

③ 上記②で計算した各法定相続人ごとの取得金額に税率を乗じて相続税の総額を算出します。

(3)各相続人ごとの相続税額の計算

上記(2)で算出した相続税の総額を、財産を取得した人の課税価額に応じて割り振り、財産を取得した人ごとの税額を計算します。

(4)各相続人の納付税額の計算

上記(3)で計算した各相続人の税額から各種税額控除額を差し引いた残りの額が各相続人の納める税額になります。

なお、財産を取得した人が一親等の血族(父母または子)配偶者以外の人であるときは、税額控除差し引く前の相続税

額にその20%相当額を加算することになります。加算後、各種税額控除等を下記の順序で差し引き各相続人の納付

する相続税額が確定します。

*各相続人等の控除額の税額が赤字の場合は「0」になります。