宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

加算税制度の見直し

平成28年度の税制改正によって、国税通則法の「加算税制度」の改正が行われ、平成29年1月1日以後に法定申告期限又は法定納期限が到来する国税・地方税について適用されております。

見直しが行われました内容は、(1)調査通知を受けて修正申告等を行う場合の過少申告加算税等の整備と(2)短期間に繰り返して無申告又は仮装・隠蔽が行われた場合の加算税の加重措置の創設が行われております。

(1)調査通知を受けて修正申告等を行う場合の過少申告加算税等の整備

修正申告書又は期限後申告書の提出が、更正又は決定を予知してされたものでない場合であっても、調査通知以後にな

された場合には、これらの申告に基づいて納付すべき税額に5%(期限内申告税額と50万円のいずれか多い額を超える部

分は10%)の割合を乗じて計算した金額に相当する過少申告加算税を課すこととされました。また、期限後申告の場合

には、その納付すべき税額に10%(納付すべき金額が50万円を超える部分は15%)の割合を乗じて計算した金額に相当

する無申告加算税を課すこととされております。

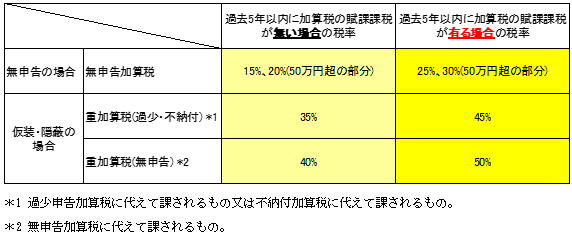

(2)短期間に繰り返して無申告又は仮装・隠蔽が行われた場合の加算税の加重措置の創設

平成29年1月1日以後に法定申告期限等の到来する国税・地方税について、期限後申告もしくは修正申告の提出(調査

による更正等を予知されたものに限ります。)、更正もしくは決定等(以下、「期限後申告等」)があった場合におい

て、その期限後申告等があった日の前日から起算して5年前の日までの間に、その期限後申告等に係る税目について無申

告加算税(調査による更正等を予知されたものに限ります。)又は重加算税を課されたことがあるときは、その期限後申

告等に基づき課する無申告加算税の割合(15%、20%)又は重加算税(35%、40%)の額は、その期限後申告等に基づ

いて納付すべき税額に10%の割合を乗じて計算した金額を加算した金額とすることとされております。

加算税の新しい加算措置が実施されており、今後の税務調査も見据えてその対応と対策の事前の検討が必要になります。