宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

平成24年分、平成25年分所得税の主な改正事項

今回の確定申告分から適用される平成24年分所得税の主な改正事項、そして年明けから留意が必要な平成25年分所得税の主な改正事項をまとめました。

(1)平成24年分所得税

生命保険料控除の改正

生命保険契約等の保険料を支払った場合には、その年に支払った保険料に応じて一定の金額を所得から控除することができます。この生命保険料控除が下記のとおり改正されました。

◇保険料控除の種類区分

従来の「一般生命保険料控除」「個人年金保険料控除」に加え、「介護医療保険料控除」が加わりました。

◇保険料控除の新・旧区分

新制度が適用されるのは、平成24年1月1日以降の契約についてです。それ以前の契約については旧制度が適用されます。

◇新制度の控除額の計算

|

年間の支払保険料 |

控除額 |

|

20,000円以下 |

支払保険料全額 |

|

20,000円超 40,000円以下 |

(支払保険料×1/2)+10,000円 |

|

40,000円超 80,000円以下 |

(支払保険料×1/4)+20,000円 |

|

80,000円超 |

一律40,000円 |

*各種類区分とも、控除額の計算方法は同じです。

◇保険料控除証明書

毎年保険会社から送られてくる「保険料控除証明書」には、上記の保険の種類区分、新・旧契約の別、支払った保険料などが記載されておりますので、ご確認ください。

(2)平成25年分所得税

①給与所得控除の改正

その年中の給与等の収入金額が1,500万円を超える場合の給与所得控除額は、一律245万円を限度とすることとされました。

②復興特別所得税の創設

東日本大震災からの復興の財源を確保するため「復興特別所得税」が創設されました。これにより、平成25年から平成49年分の各年分の確定申告については、所得税及び復興特別所得税を合わせて申告・納付することになります。

給与所得者の方は、年明け平成25年1月1日以降に支払を受ける給与等から、通常所得税+復興特別所得税を源泉徴収されることになります。

①②の見直しに伴って、平成25年1月1日以後に使用する源泉徴収税額表等が改正されておりますので、ご留意ください。

※復興特別所得税については、給与所得だけではなく、報酬や利子配当の支払にも関係してきます。それらの具体的な源泉徴収事務については、12月の「税の最新情報」でご紹介する予定です。

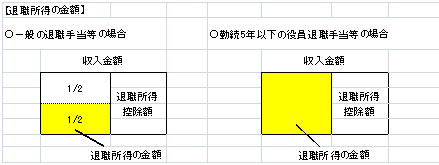

③退職所得課税の改正

勤続年数が5年以下である役員が支払を受けた退職金にかかる退職所得の金額は、収入金額から退職所得控除額を控除した残額(改正前:残額の2分の1)とされました。

④国外財産調書制度の創設

グローバルな投資や国外財産の所有が増加する中、適正な課税の確保を目的として「国

外財産調書制度」が創設されました。

これにより、その年の12月31日時点で国外に5,000万円超の財産を有する居住者は、

その国外財産の種類、数量及び価額その他必要な事項を記載した国外財産調書の提出

を義務付けられることになりました。

この制度は平成25年12月31日時点で所有している国外財産から適用され、初回の提

出期限は平成26年3月17日となります。

○関係資料○