宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

消費税率引上げに関する経過措置

6月26日の衆議院本会議にて「社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法等の一部を改正する法律案(以下「改正法律案」という。)」が修正議決・参議院送付となり今国会の会期末である9月8日までの成立がいよいよ現実味を帯びてきました。

実際に法案が成立し、税率の引上げが決定した場合は早急に実務対応が必要となります。

消費税等3%が導入された平成元年と5%に引上げられた平成9年では、それぞれの時期に旧税率と新税率の適用関係を規定した経過措置の取扱いが整備されています。

今回の税率引上げに際しても「改正法律案」の附則において経過措置の規定が整備されているため、法案成立前ですが主要な項目の事前確認を行うこととします。

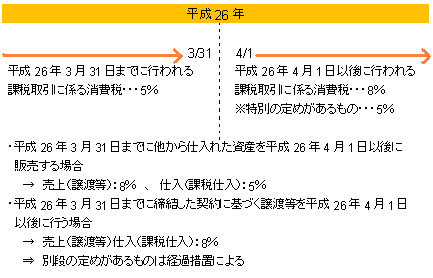

●経過措置の原則(附則第2条)

1. 改正後の消費税法の規定(新税率)は、平成26年4月1日(以下「施行日」という。)以後に国内において行う課税取引について適用する。

2. 施行日前(平成26年3月31日まで)に国内において行った課税取引については、なお従前の例(旧税率)による。

3. 上記の取扱いは、別段の定めがあるものについては、その別段の定めによる。

●経過措置の別段の定めのうち主要な項目(附則第5条の一部)

※各項目において「政令で定めるもの」は、法案成立を受けて用意されるため、現状では公開されておりません。参考として前回増税時の「平成7年政令(平成7年9月27日政令第341号/消費税法施行令の一部を改正する政令)」を再確認致します。「具体例」では、平成7年政令と同様の措置が整備された場合を前提として掲載しております。

1. 旅客運賃等(附則第5条第1項)

旅客運賃、演劇等の入場料金その他不特定多数の者に対する課税資産の譲渡等に係る対価のうち政令で定めるものを施行日前に領収している場合で、その対価に係る資産の譲渡等が施行日以後の場合には旧税率による。

―平成7年政令―

① 汽車、電車、乗合自動車、船舶又は航空機に係る旅客運賃等

② 映画、演劇、演芸、音楽、スポーツ又は見せ物を不特定多数の者に見せ、又は聴かせる場所への入場料金

③ 競馬場、競輪場等への入場料金

④ 美術館、遊園地、動物園、博覧会の会場その他不特定多数の者が入場する施設等への入場料金

―具体例―

交通機関等の乗車券・定期券・回数券等で平成26年4月1日から利用開始可能なものについて、平成26年3月31日までに支払済みであれば、その乗車券等に係る消費税については、旧税率5%となります。

2. 請負工事等(附則第5条第3項)

工事・製造の請負に係る契約(これに類する政令で定める契約を含む。)で平成8年10月1日から平成25年10月1日(以下「指定日」という。)の前日までの間に締結した契約に基づき、施行日以後にその契約に係る課税資産の譲渡等を行う場合には旧税率による。

ただし、指定日以後に対価が増額された場合には増額前の部分に限り旧税率とし、増額された部分については新税率が適用される。

―平成7年政令―

・請負契約に類する政令で定める契約とは、測量、地質調査、工事の施行に関する調査、企画、立案等、ソフトウェアの開発その他の請負に係る契約で、仕事の完成に長期間を要し、かつ、当該仕事の目的物の引渡しが一括して行われることとされているもののうち、その契約に係る仕事の内容につき相手方の注文が付されているものとする。

―具体例―

分譲マンションや建売・注文住宅等の建築に係る工事の請負契約について、物件の引き渡し(入居開始可能)が平成26年4月1日以後であっても、平成25年9月30日(指定日)までに締結された契約に係る部分は旧税率5%が適用されます。平成25年10月1日以降に追加工事として締結された契約に係る部分は新税率8%となりますので注意が必要です。

対象となる住宅等は「その住宅等がその住宅等を取得する者からの注文に応じて建築されるもの」である必要があるため分譲マンション・建売住宅については、基本設計部分を特別仕様に変更するなどの条件が発生します。

3. 資産の貸付け(附則第5条第4項)

資産の貸付けに係る契約で平成8年10月1日から指定日の前日(平成25年9月30日)までの間に締結した契約に基づき、施行日前から施行日以後引き続きその契約に係る資産の貸付けを行っている場合で、その契約内容が以下の(①+②)又は(①+③)の要件を満たす場合には、平成26年4月1日以後の貸付けに係る消費税は旧税率による。

ただし、平成25年10月1日以後に対価の変更があった場合には、変更後の資産の貸付けについては、新税率が適用される。

① 貸付期間及びその期間中の対価の額が定められていること

② 事業者が事情の変更その他の理由により対価の変更を求めることができる旨の定めがないこと

③ 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと

―平成7年政令―

・貸付けに係る資産の取得費用の額及び付随費用の額(利子・保険料を含む。)の合計額のうちに、その契約期間中に支払われる資産の貸付けの対価の額の合計額の占める割合が90%以上であるように契約でさだめられていること。

―具体例―

平成25年9月30日までに締結したリース契約に係るリース料については、一定の要件のもと平成26年4月1日以降も旧税率5%とされます。

●その他の経過措置

1. 電気、ガス、水道水及び電気通信料金等に関する経過措置

2. 役務の提供に関する経過措置

3. 長期大規模工事に関する経過措置

4. 仕入れに係る対価返還等を受けた場合の仕入に係る消費税額の控除に関する経過措置

5. 売上げに係る対価返還等をした場合の消費税額の控除に関する経過措置

6. 貸倒れに係る消費税額の控除等に関する経過措置

7. 上記のほか一定のもの

【参考HP】

1. 6月26日衆議院本会議で可決された改正法律案の原文

http://www.shugiin.go.jp/index.nsf/html/index_gian.htm

第180回国会議案の一覧 → ・閣法(内閣提出法律案)

→ 閣法の一覧(提出回次:180、番号:72) → 本文及び修正案

2. 提出時法律案(原案)と修正案1の新旧対照表