宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

簡易課税制度のみなし仕入率の見直し

平成26年度の税制改正で消費税における簡易課税制度のみなし仕入率と事業区分について見直しが行われました。この改正により、金融業、保険業、不動産業の事業者の消費税額の負担が増加することが見込まれます

(1)簡易課税制度の概要

簡易課税制度とは、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額の計算を行うことができる制度です。

適用を受けることができる事業者は、その基準期間における課税売上高が5,000万円以下で、「消費税簡易課税制度選択届出書」を事前に提出している事業者に限られます。

(2)改正内容

平成27年4月1日以後に開始する課税期間から改正後のみなし仕入率及び事業区分が適用されます。改正が行われたみなし仕入率及び事業区分は以下の通りです。

①金融業及び保険業の事業区分が第四種事業から第五種事業に変更され、みなし仕入率が60%から50%へと減少しまし

た。

②不動産業の事業区分が第五種事業から第六種事業(新設)に変更され、みなし仕入率が50%から40%へと減少しまし

た。

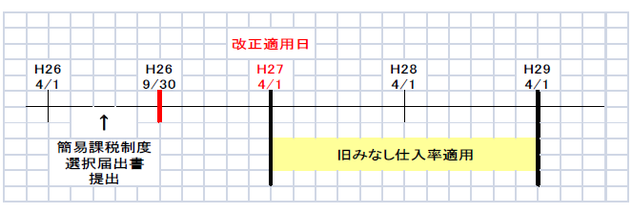

(3)適用時期

上記の改正は、原則として、平成27年4月1日以後に開始する課税期間から適用されます。

ただし、平成26年9月30日までに「消費税簡易課税制度選択届出書」を提出した事業者は、平成27年4月1日以後に開始する課税期間であっても簡易課税の「適用開始課税期間」の初日から2年を経過する日までの間に開始する課税期間については、改正前のみなし仕入率が適用されます。

(4)留意事項

当改正事項は、みなし仕入率の改正により仕入控除税額が減少になり、実際の消費税額の負担額に影響が生じる改正内容になります。

特に、金融業、保険業、不動産業の事業者で新規に簡易課税制度の適用を検討されている場合は、平成26年9月30日までに「消費税簡易課税制度選択届出書」を提出することで改正前のみなし仕入率の適用を2年間受けることができますので、早急な検討が必要になります。