宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

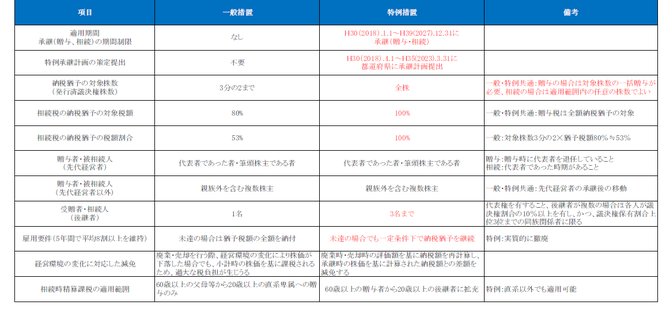

事業承継税制の一般措置と特例措置の比較

<概要>

平成21年度税制改正にて創設された事業承継税制は、創設当初その用件の厳しさゆえ適用件数が伸び悩んでいたものの、平成22年度、平成23年度、平成25年度、平成27年度、平成29年度と度重なる税制改正を経て要件緩和が図られ、昨年平成30年度税制改正では今後10年間の集中的な事業承継を促進するため、従来の一般制度に加えて特例措置が創設されました。

今回は、従来の適用制限のない一般措置と今後10年間限定の特例措置について、主要項目の比較まとめを行います。

<一般措置と特例措置の制度比較>

<生前贈与から相続の場合の手続き概要>