宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

民法改正 特別寄与料

平成30年7月に相続関係の民法の規定が大きく改正されました。今回は、新たに創設された「特別寄与料」について、改正内容を紹介します。

1.創設理由

相続人以外の者が被相続人の療養看護に努め、被相続人の財産の維持に貢献した場合、相続人でないことから遺産分割協議において分配を請求することができず、財産を取得することはできませんでした。相続人以外の者の貢献を考慮するための方策として「特別寄与料」の制度が創設されました。

2.特別寄与料

被相続人に対して無償で療養看護その他の労務の提供をしたことにより被相続人の財産の維持又は増加について特別の寄与をした被相続人の親族(相続人等を除きます。以下「特別寄与者」といいます。)は、相続の開始後、相続人に対し、特別寄与者の寄与に応じた額の金銭(以下「特別寄与料」といいます。)の支払を請求することができます。

3.家庭裁判所の審判

特別寄与料の支払について、当事者間で協議が調わないときは、特別寄与者は、家庭裁判所に対して協議に代わる処分を請求することができます。ただし、期限は、特別寄与者が相続開始及び相続人を知った時から6箇月以内、又は相続開始の時から1年以内です。

家庭裁判所は、寄与の時期、方法及び程度、相続財産の額その他一切の事情を考慮して、特別寄与料の額を定めます。

4.特別寄与料の額

被相続人が相続開始の時において有した財産の価額から遺贈の価額を控除した残額を超えることができません。

5.相続人の負担

相続人の相続分(法定相続分、代襲相続人の相続分、遺言で定められた相続分)を乗じた額を負担します。

6.相続税の課税

特別寄与料は、相続税が課税されます。相続人からの特別寄与料の取得を、被相続人から特別寄与者に対する遺贈とみなされます。

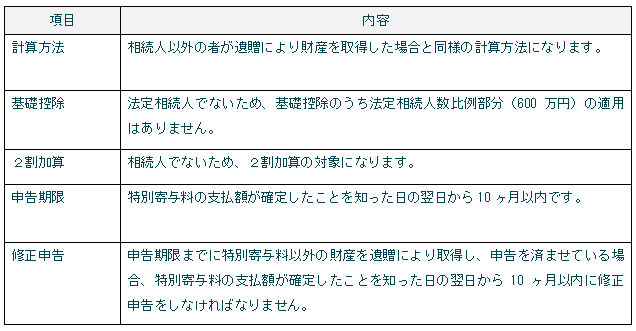

7.特別寄与者に係る相続税の留意点

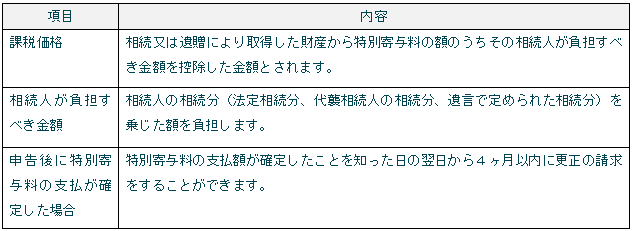

8.特別寄与料を支払った相続人に係る相続税の留意点

9.相続税の適用時期

令和元年7月1日以後に開始する相続に係る相続税について適用されます。

<参考URL>

【法務省】民法及び家事事件手続法の一部を改正する法律について(相続法の改正)

http://www.moj.go.jp/MINJI/minji07_00222.html

【財務省】相続税法の改正

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2019/explanation/pdf/p0492-0509.pdf