宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

消費税10%への引き上げ後の請求書等保存方式

2019年10月1日から消費税率10%への引上げ及び軽減税率制度のスタートと同時に、仕入税額控除の方式として「区分記載請求書等保存方式」が導入されます。これにより、仕入税額控除の要件である帳簿及び請求書等の保存方式が変更されます。さらに2023年10月1日から「適格請求書等保存方式」(インボイス方式)が導入される予定になっております。

(1)区分記載請求書等保存方式

2019年10月1日から2023年9月30日までの4年間、仕入税額控除の要件である帳簿及び請求書等の保存につき、現在の請求書等保存方式から区分記載請求書等保存方式に変更され、帳簿や請求書等への記載事項が追加されます。

区分記載請求書等保存方式では、これまでの記載事項に加えて軽減対象資産の仕入れかそれ以外の資産の仕入れかの区分を明確にするための事項を記載した帳簿及び請求書等の保存が、仕入税額控除を受ける上で要件になります。

請求書等への記載に関して、受領した請求書等に上記「➅軽減税率対象品目である旨」や「➆税率の異なるごとに合計した税込金額」の記載がない場合は、これらの項目に限って交付を受けた事業者側で追記も可能とされております。

なお、取引金額が3万円未満の少額な取引や自動販売機からの購入など請求書等の交付を受けることが困難な場合には、現行どおり、必要な事項を記載した帳簿の保存のみで、仕入税額控除の要件を満たすこととされます。

(2)適格請求書等保存方式(インボイス方式)

2023年10月1日以降は、適格請求書等保存方式いわゆるインボイス方式が導入されます。適格請求書等保存方式のもとでは区分記載請求書等の保存に代えて、適格請求書発行事業者が発行した適格請求書または適格簡易請求書の保存が仕入税額控除の要件となります。

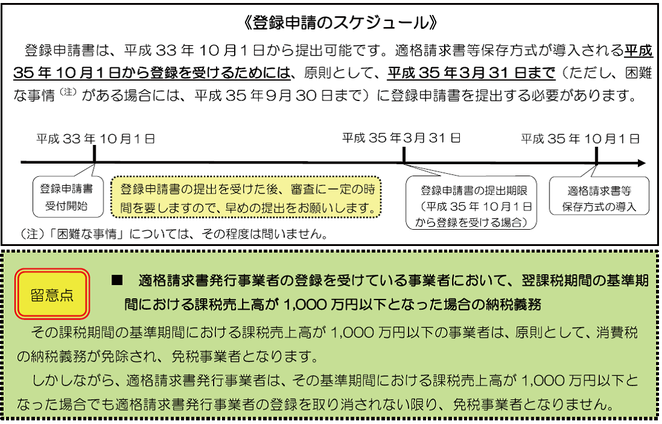

適格請求書等を交付できるのは、適格請求書発行事業者に限られ、適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。

適格請求書等には新たに適格請求書発行事業者の登録番号、適用税率、税率ごとに合計した消費税額の追加記載が求められます。

ただし、適格請求書等を交付することが困難な取引として、公共交通機関のバスや鉄道による旅客の運送で3万円未満のものや自動販売機・自動サービス機により行われる販売で3万円未満のものについては、適格請求書の交付義務が免除されます。

なお現行、「3万円未満の課税仕入れ」や「請求書等の交付を受けなかったことにつきやむを得ない理由があるとき」は、法定事項が記載された帳簿の保存のみで仕入税額控除が認められる旨が規定されていますが、適格請求書等保存方式の下では、これらの規定は廃止されます。

〈出典〉国税庁「消費税軽減税率制度の手引き」(平成30年8月版)

(3)軽減税率制度の実施に伴うシステム改修費用

軽減税率制度及びインボイス方式の導入に際して、請求書や領収書等に記載すべき項目が変更されるため、レジシステム、受発注管理システム、経理システム等のシステム改修が必要になります。

システムのプログラム修正が、ソフトウェアの機能の追加、機能の向上等に該当する場合には、その修正に要する費用は資本的支出として取り扱われることになりますが、軽減税率制度の実施に伴い、複数税率に対応した商品管理や納税額の計算を行うために、システムの改修を行う場合には、修繕費として取り扱うとこととされております。

なお、各システムのプログラム修正が、消費税法改正による軽減税率制度の実施に対してなされているものに限定されていることで、作業指図書等で明確にされていることが必要となります。

参考)帳簿及び請求書等の記載事項の比較

軽減税率制度の実施に伴い、仕入税額控除を行うためには、区分経理に対応した請求書等及び帳簿の保存が必要になります。現行の請求書等保存方式、区分記載請求書等保存方式及び適格請求書等保存方式のそれぞれの方式において、仕入税額控除の要件として保存すべき帳簿や請求書等の記載事項については、次のとおりです。

〈出典〉国税庁「消費税軽減税率制度の手引き」(平成30年8月版)