宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

オープンイノベーション促進税制

令和2年度税制改正において創設されたオープンイノベーション促進税制とは、既存企業からスタートアップ企業への出資を通じた「資金と資源の解放」と「革新的な技術・知識の共有」によるオープンイノベーションを促進するため、令和2年4月1日から令和4年3月31日までの期間内に既存企業がスタートアップ企業の新規発行株式の一定額以上を取得する場合、その株式の取得価額の25%が損金の額に算入される制度です。

1.要件

(1)出資側の要件

青色申告書を提出する法人で、新事業開拓事業者(スタートアップ企業)と共同して特定事業活動を行う法人。

(注1)新事業開拓事業者とは、産業競争力強化法に規定する新商品の開発などの新事業開拓を行う事業者をいいま

す。

(注2)特定事業活動とは、産業競争力強化法に規定する自らの経営資源以外の経営資源を活用し、高い生産性が見

込まれる事業を行うことなどを目指した事業活動をいいます。

(2)スタートアップ企業(受け手側の要件)

① 株式会社

② 設立10年未満

③ 未上場

④ 既に事業を開始している

⑤ 特定事業活動を行っている又は行う予定

⑥ 一つの法人などが株式の過半数を有していない

⑦ 個人などが3分の1超の株式を有している

(3)出資要件

① 資本金の増加を伴う現金による出資

② 払込金額が次の金額以上

● 中小企業者 1,000万円以上

● 中小企業者以外の内国法人 1億円以上

● 外国法人 5億円以上

③ 株式保有が5年を超える見込み

④ 特定事業活動に特に有効なものと認められること。

なお、株式を将来売却することにより利益を受けることを目的とした出資は、対象外になります。

(4)経理要件

次の2つの方法があります。

① 特別勘定により損金経理

② 剰余金処分により積立金として積み立てる方法

なお、繰入限度額は、次の金額のうち最も少ない金額になります。

● 株式の取得価額 × 25%

(注3)取得価額は株式ごとに100億円を限度とします。

● その事業年度の所得金額

● 所得金額が125億円を超えるときは125億円

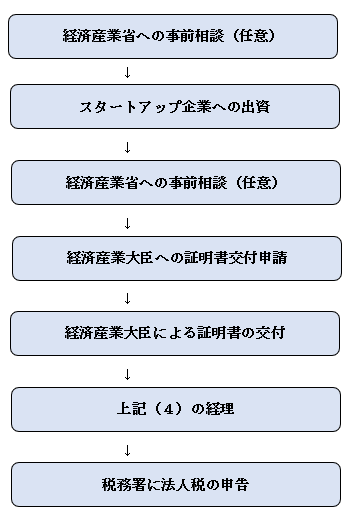

2.手続き

手続きは以下の流れで行います。

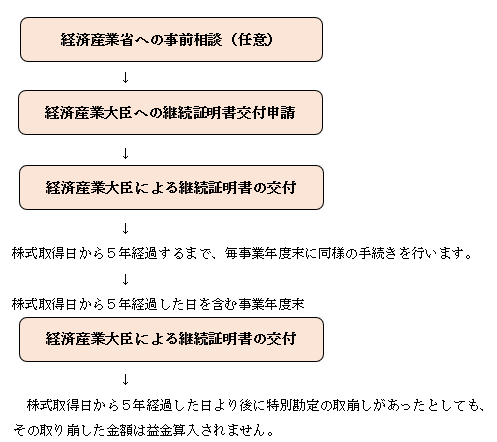

3.適用後5年間の手続き

適用後5年間の手続きは以下の流れで行います。

ただし、5年以内に株式を有しないこととなった場合等には、特別勘定を取崩し、益金算入することとなります。

4.参考ページ

【経済産業省】オープンイノベーション促進税制

https://www.meti.go.jp/policy/economy/keiei_innovation/open_innovation/open_innovation_zei.html