宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

令和5年度税制改正大綱(資産税編)

令和5年度(2023年)税制改正大綱が令和4年12月16日に公表されました。

そこで、今回の税制改正項目うち、資産税関連の主要項目についてお知らせいたします。

なお、正式な税制改正は令和5年春に決定する予定です。

~資産税~

1.相続時精算課税制度の見直し

(1) 内容

① 相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税について、現行の基礎

控除(累積贈与額2500万円まで非課税)とは別に、毎年110万円の基礎控除を適用できる措置が設けられます。

② 特定贈与者の死亡に係る相続税の課税価格に加算等をされる当該特定贈与者から贈与により取得した財産の価額

は、上記の①を控除した後の残額となります。

③ 相続時精算課税制度の適用を受けた贈与財産が土地又は建物である場合で、当該土地又は建物が災害により一定

の被害を受けたときは、相続税の計算の際に、当該土地又は建物の評価額を再計算できるようになります。

(出典:財務省「令和5年度税制改正(案)のポイント」)

(2) 適用時期

上記(1)①・②については令和6年1月1日以後の贈与について適用

上記(1)③については令和6年1月1日以後の災害による場合について適用

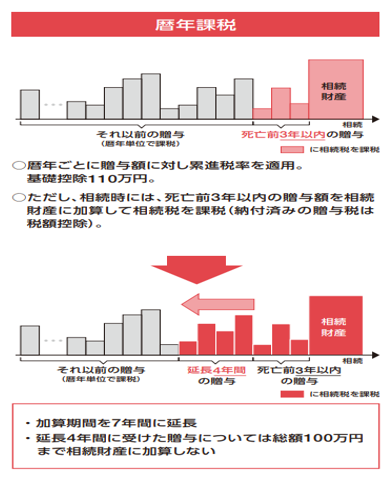

2. 相続前贈与の加算対象期間の見直し

(1) 内容

① 相続又は遺贈により財産を取得した者が、当該相続に係る被相続人から贈与を受けた財産の価額を相続税の課税

価格に加算する期間について、相続開始前3年以内(現行)から7年以内に加算期間が延長されます。

② 延長された4年間に受けた贈与については総額100万円まで相続財産に加算しません。

(出典:財務省「令和5年度税制改正(案)のポイント」)

(2) 適用時期

令和6年1月1日以後に贈与により取得する財産に係る相続税について適用

(令和8年12月以前の相続開始については改正の影響を受けず、現行の3年のままとなる。加算期間が7年となるのは令

和13年1月以後。)

3.教育資金、結婚・子育て資金の一括贈与に係る贈与税の非課税措置

(1) 教育資金の一括贈与

現行制度は令和5年3月31日までが適用期限となっていましたが、令和8年3月31日まで3年間延長されます。また、贈与者死亡時において、相続税の課税価格が5億円を超えるときは、贈与資金のうち費消していない残額については相続税の課税対象となります。

(2) 結婚子育て資金の一括贈与

現行制度は令和5年3月31日までが適用期限となっていましたが、令和7年3月31日まで2年間延長されます。

(3) 適用時期

上記(1)(2)ともに令和5年4月1日以後について適用

4.空き家に係る譲渡所得3000万円控除の見直し

(1) 期限の延長

空き家に係る譲渡所得の3000万円の控除の特例について、適用期限が令和9年12月31日まで4年間延長されます。

(2) 要件の緩和

現行では下記の2つの条件を空き家の譲渡時までに満たすこととされているが、譲渡日の属する年の翌年2月15日までに要件を満たせば適用できるようになります。

① 耐震基準を満たす

② 取り壊す

(3) 相続人が3人以上いる場合の特別控除額

共有相続人が3名以上の場合の特別控除額の金額は3000万円でなく、2000万円とされます。

(4) 適用時期

令和6年1月1日以後の譲渡について適用

5.マンションの相続税評価について

マンションの価格が上昇していることもあり、現状の相続税評価額と市場価格との乖離が大きくなっていることから、

相続税法の時価主義の観点から評価方法の見直しが検討されています。

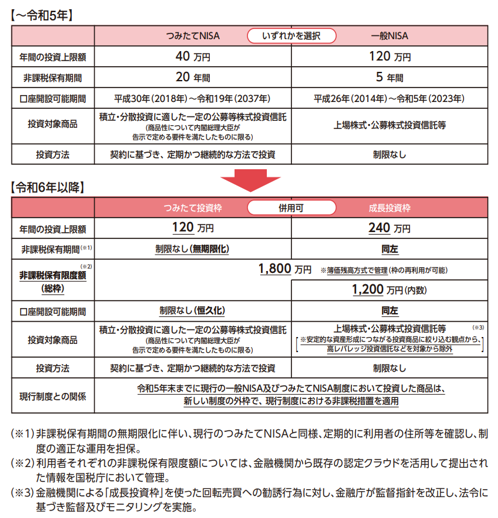

6.NISA制度の抜本的拡充・恒久化

(1) 内容

非課税保有期間を無期限化するとともに、口座開設可能期間については期限を設けず、NISA制度を恒久的な措

置とし、併せて抜本的拡充が図られます。

(出典:財務省「令和5年度税制改正(案)のポイント」)

(2) 適用時期

令和6年1月1日以後から適用