宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

宗和税理士法人

TEL 03-3669-8085 FAX 03-3669-8086

認定経営革新等支援機関(関東第3号認定)

宗和税理士法人

宗和税理士法人は、税務申告書の作成から、組織再編成、事業承継税務、税務に関するデューディリジェンスに至るまで、幅広いサービスを提供しています。

利益が出る会社になるための税務マニュアル―正しい知識と制度の活用法

私本 会計・監査業務戦後史 [単行本]

川北 博 著

定価:3,500円(税抜)

単行本: 407ページ

出版社: 日本公認会計士協会出版局

発売日: 2008/07

おすすめ度: 5つ星のうち

5.0

※ご注文はamazon.jpにて承ります。

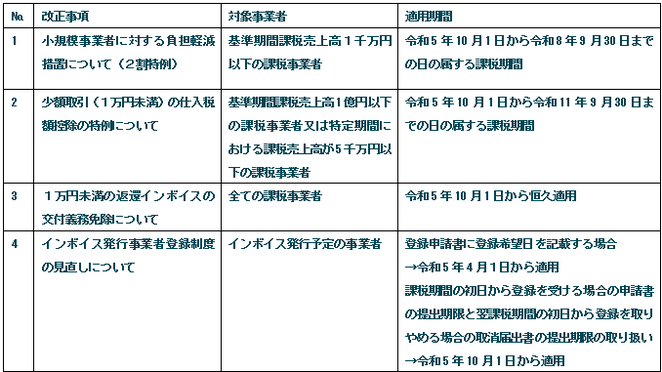

インボイス制度に関する令和5年度税制改正事項

令和5年10月1日から開始する、インボイス制度まで残りわずかな期間となりました。各企業様におかれましては、取引先等との間で、周知書面のやりとりや今後の契約関係(今後適格請求書発行事業者となるのか、今後の取引をどう継続していくか等)について、ご対応いただいているかと存じます。今回は、インボイス制度の令和5年税制改正の内容を中心にご説明させていただき、今後の各対応事務の参考としていただければと思います。

令和5年度税制改正のインボイス制度に関する事項は以下のとおりとなっており、各項目についてご説明させていただきます。

№1 小規模事業者に対する負担軽減措置について(2割特例)

令和5年10月1日から開始するインボイス制度によって、従来消費税の免税事業者であった事業者にとっては、今後消費税納税の負担が大きなものとなります。

そこでインボイス制度開始時に、従来の免税事業者が適格請求書発行事業者になるにあたり、インボイス制度移行時の負担軽減の措置がとられることとなりました。

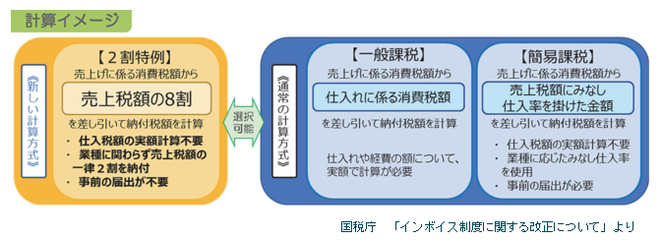

具体的には、従来の免税事業者が適格請求書発行事業者になる場合、従来の消費税の申告計算方法の

① 一般課税制度(売上に係る消費税から、仕入・経費等に係る消費税を差し引いて納税する方法)

② 簡易課税制度(売上に係る消費税から、事業内容により消費税額を計算して納税する方法)

上記①及び②に加えて、

③ 2割特例制度(売上に係る消費税の2割を計算して納税する方法)

の措置が設けられることとなりました。

上記③の適用にあたっての要件は次のとおりとなります。

(1) 基準期間の課税売上高が1,000万円以下の適格請求書発行事業者であること。

(2) 令和5年9月30日以前は免税事業者であったこと。

要するに、インボイス制度が開始しても引き続き免税事業者のままでいることが可能な場合で、納税者自身の判断により、自ら適格請求書発行事業者となる場合に、2割特例制度を選択することが可能となります。

また、以下の要件に該当する場合は、2割特例の適用を受けることができません。

(1) 基準期間における課税売上高が1,000万円を超える場合

(2) 特定期間中(前事業年度開始から6ヶ月の期間)の課税売上高(又は給与の支払額)による納税義務の免除の特例があ

った場合

(3) 相続・合併・分割による納税義務の免除の特例、新設法人・特定新規設立法人の納税義務の免除の特例があった場合

(4) 調整対象固定資産・高額特定資産を取得した場合において、調整対象固定資産の仕入れ等を行った課税期間の初日から

3年を経過する日の属する課税期間の初日以後の課税期間(いわゆる3年縛り)

(5) 課税期間の短縮の適用(1ヶ月もしくは3ヶ月毎の申告)を受けている場合

次に適用を受けられる対象期間についてですが、2割特例の適用を受ける場合の適用対象期間は、「令和5年10月1日から令和8年9月30日までの日の属する各課税期間」となります。

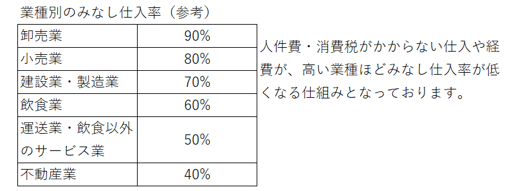

なお、2割特例適用の判断の目安ですが、簡易課税制度における業種内容が卸売業の場合は、みなし仕入率が90%となるため、業種の内容如何によっては、簡易課税制度を適用した方が有利な場合もありますので、参考の目安としていただければと存じます。

№2 少額取引(1万円未満)の仕入税額控除の特例について

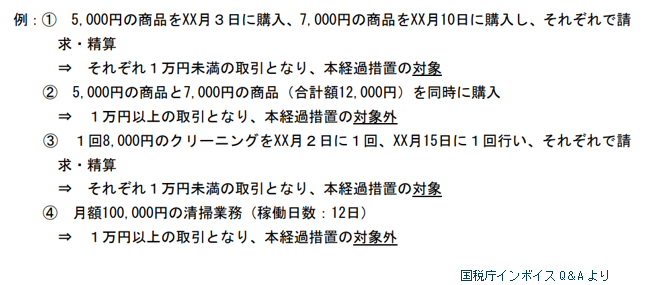

基準期間の課税売上高が1億円以下又は特定期間(※)における課税売上高が5千万円以下の事業者が、令和5年10月1日から令和11年9月30日までの間に国内において行う課税仕入れについて、その金額が税込1万円未満であるものについては、一定の事項を記載した帳簿のみを保存することでインボイスの保存がなくても仕入税額控除を行うことができることとされました。

※特定期間とは、個人事業者は1月~6月までの期間、法人は原則として前事業年度の開始の日以後6月の期間をいいます。

ここでいう「課税仕入れに係る支払対価の額が1万円未満」に該当するか否かについては、一回の取引の課税仕入れに係る金額(税込み)が1万円未満かどうかで判定するため、課税仕入れに係る一商品ごとの金額により判定するものではなく、基本的には、取引ごとに納品書や請求書といった書類等の交付又は提供を受けることとが一般的であるため、そのような書類等の単位で判定することが考えられます。

少額取引の適用の可否については、概ね以下の目安となります。

基準期間における課税売上高が1億円以下の場合→特例適用可能

特定期間における課税売上高が5千万円以下の場合→特例適用可能

上記以外の課税事業者の場合→特例適用不可

本制度の適用は、令和5年10月1日から令和11年9月30日の間に行う課税仕入れについて適用となります。つまり、インボイス制度開始後の、免税事業者から課税仕入れを行う場合の、仕入税額控除の経過措置の期間と同様の期間となります。

経過措置期間(参考)

令和5年10月1日から令和8年9月30日 仕入税額相当額の80%

令和8年10月1日から令和11年9月30日 仕入税額相当額の50%

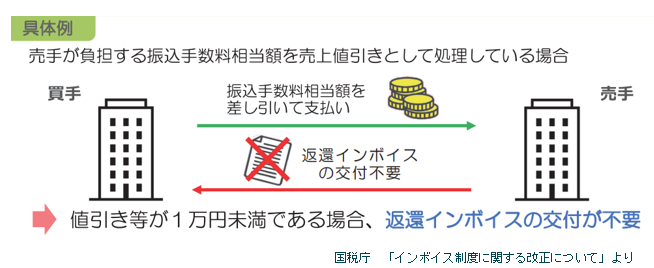

№3 1万円未満の返還インボイスの交付義務免除について

適格請求書発行事業者が、国内において行った課税資産の譲渡等につき、返品や値引き、割戻しなどの売上げに係る対価の返還等を行った場合には、返還インボイスの交付義務がありますが、その金額が税込1万円未満の場合には、交付義務が免除されることとなりました。

以下の事例は、売上代金の振込があった場合に、売り手が負担する銀行振込手数料の例となります。

売上代金入金時の振込手数料について、適格請求書等の保存が必要か否かという取り扱いについては、下記3パターンの内容となります。

① 売上代金の値引きとして処理する場合(消費税の処理は売上対価の返還)→税込1万円未満は適格請求書の保存不要

② 支払手数料として処理する場合(消費税の処理は仕入税額控除)→税込1万円未満であっても適格請求書の保存が必要

(少額特例の要件に該当する場合を除く)

③ 支払手数料として処理する場合(消費税の処理は売上対価の返還)→税込1万円未満は適格請求書の保存不要

消費税の売上対価の返還とは、通常値引きや返品、歩引き等が行われる場合に、主に該当します。

一般論として、振込手数料負担分を売上代金値引きとしてしまうと、本来の売上に対する粗利が把握できなくなることから、大半の企業様では売上代金の値引きではなく、支払手数料で処理されているケースが多いのではないかと存じます。

一方で支払手数料を消費税の仕入税額控除として処理するとなりますと、(前々年の課税売上高が1億円以下の事業者(経過措置あり)は除いて)原則振込手数料の内容の適格請求書の保存が必要になってまいりますので、事務処理負担が大きくなります。

そこで、「支払手数料」という費用科目ではあっても、経理処理時に消費税の処理を「売上対価の返還」とすることによって、税込1万円未満の適格請求書の保存を不要とすることは可能でございます。

なお、振込手数料相当額の取引(値引き)であっても、当初の取引の内容が軽減税率対象取引に該当する場合は、売上対価の返還の適用税率は軽減8%となりますのでご注意ください。

本制度の適用は、令和5年10月1日から恒久適用となります。また、免税事業者となる場合を除く、全ての事業者において適用となります。

№4 インボイス発行事業者登録制度の見直しについて

インボイス発行事業者登録にあたり、以下の見直しが行われることとされました。

① 本改正前は、令和5年10月1日から適格請求書発行事業者となる場合、令和5年3月31日までの登録申請が必要で

したが、本改正後においては、令和5年4月以降の登録申請であっても、令和5年9月30日までに登録申請書を提出し

た場合は、制度開始日である令和5年10月1日から登録を受けることが可能となりました。

※ 登録の通知が制度開始日までに届かない場合であっても、令和5年10月1日に遡って登録を受けたものとみなされます。

② 免税事業者が令和5年10月2日以後の日に登録を受ける場合、登録申請書に登録希望日(提出日から15日以降の登

録を受ける日として事業者が希望する日)を記載することにより、その登録希望日から登録を受けることができることと

されました。

上記②の制度は、令和5年4月1日より適用となります。

③ 課税期間の初日から登録を受ける場合の申請書の提出期限と翌課税期間の初日から登録を取りやめる場合の取消届出書

の提出期限について、以下のとおり見直しが行われることとされました。

(1)翌課税期間初日から登録の場合 翌課税期間の初日から15日前の日まで

(2)翌課税期間初日から取消の場合 翌課税期間の初日から15日前の日まで

上記③の制度は、令和5年10月1日より適用となります。